中国互联网的平台企业们,已经从“奠基仪式”进入了“磨合发展期”,表面的平静背后是暗流涌动。扔包袱、抢资源、找感觉、探市场、攒经验,大势已被搅动,竞争更加复杂。

夏勇峰|文 赵鑫|图表

在2011年的中国互联网市场,要数被提到最多的词,“开放”是当之无愧的冠军。对于“开放”,不同的人有不同解释,但归根结底,它是一个资源放开并共享收获的过程:对平台型企业而言,他们开放了平台,收获了内容、游戏、旅游、娱乐等各类合作伙伴,并通过他们导入的资源服务用户,分取属于他们的利益;对内容商、应用开发者而言,他们将资源放到平台上,可以得到用户,得到品牌增值和现实收益。

这些逻辑已经被各种企业在不同的场合说过许多次,但是,“合则两利”这件事实在知易行难。对“开放”的主角,百度、腾讯、淘宝、新浪和奇虎360这五大城邦来说,他们面临从“自己玩”到“一起玩”的巨大挑战,这不仅意味着他们一直以来的行为方式、商业逻辑必须变化,更意味着他们必须兼顾战略转型和持续成长的平衡,“急转弯”只能面临翻车的风险。对这些平台的合作伙伴来说,他们担心自己的努力付出,大部分成果被城邦攫取,担心肆意的规则变化带来自己企业的飘摇不定,也担心竞争对手因为与城邦们捆绑得更紧,而让自己处于竞争劣势。

更重要的是,当做开放、做平台的口号喊出去以后,这些城邦在与开发者们一起实践的过程中,要面临不同系统之间的磨合问题,不仅有技术上的,还有规则上的,以及互相了解上的。在这之上,用户会怎么看、怎么用,如何根据用户反馈来调整平台、调整与开发者的关系、调整规则?

相比自己做产品、打市场,城邦的发展是一个复杂得多的问题。生态系统不是一日造就的,城邦也不是一天建成的。

有不少人抱怨,百度、腾讯、新浪“雷声大,雨点小”,淘宝完全没了声音,360过于简单。但事实是,面对建立城邦、构建开放平台这个系统性的问题,城邦们已经从“奠基仪式”进入了“磨合发展期”。

在这个各方都在扔包袱、抢资源、找感觉、探市场、攒经验的时期,没有大新闻,但暗流涌动。大势已被搅动,竞争更加复杂。

对本报告来说,整体来看或许变化不多,但每一个数据的变化,或许就预示一番新战斗的开始。

大变量与新趋势

到了2011年下半年,我们可以看到,几乎在每个城邦都出现了明星级应用或合作伙伴,尤以腾讯和新浪最为明显。虽然腾讯的多平台战略到现在还显得较为混乱,可在QQ空间、腾讯朋友这两个SNS社区中,有多款应用取得了较高收益,甚至出现了单月收益1000万元的案例;新浪自年中以来,也出现了比以前更多的知名应用,呈现多元化、社区化特征。

这与各个城邦从开门迎客到稳步发展的阶段不无关系,好的合作案例不仅有榜样的作用,吸引更多合作伙伴到平台上来,而且还能帮助各个城邦更好地把握自身平台特征和用户行为。比如新浪微博中,一方面社交游戏中会以完成任务的方式激励用户邀请好友一起玩耍,另一方面,其媒体特质又使得每个人能在玩游戏的过程中不断向外散播信息,在弱关系中也同样起到作用。

但到目前为止,总体应用类型单调,游戏还是占据了应用的首位。不管是百度的游戏平台,还是腾讯和新浪,社交游戏、网页游戏在平台上都占据了相当重要的位置,而360则在网络游戏合作中颇有斩获。游戏不仅获得最好的平台资源,而且也相对较为容易地实现了盈利。这一现象与国外的Facebook和苹果 App Store尤为相似。

在另外一个层面,现金流较多的城邦开始有策略地进行大笔投资。比如5月17日,腾讯以8440万美元收购e龙约16%的股份;6月24日,百度战略投资去哪儿以3.06亿美元,成为最大的机构股东。腾讯和百度同时将目光瞄准旅游业,在与其中较强公司以投资方式合作后,将势必打通二者资源。

[Ok3w_NextPage]实际上,开放战略也可以看作一种投资,只不过投的是用户和系统资源。它们的共同目的都是形成某种合作关系,打通公司壁垒。通过直接投资,壁垒打破的速度将进一步加快,而相应城邦的平台优势则会更加明显。

除了应用增多、投资为矛之外,另外一个大的变量或者说机会,则是移动互联网。在这一领域,百度表现得最为抢眼,6月29日,百度移动框计算正式发布,分5个层面有序地开始建立移动生态系统。一直以来腾讯都在移动互联网上有着丰富积累,其Q-Service虽然还处于比较早期,但对它的平台战略却有着长期利好。淘宝和新浪在移动互联网上,这半年都有不同程度的发力,新浪微博已经成为3G时代手机上的“杀手级应用”,虽还未成为平台,但已经积累了相当多的用户;淘宝则不断在底层打通移动互联网与传统电子商务的界限,经由二维码、支付宝等底层服务赋予电子商务公司新的移动能力,效应不容小觑。

移动互联网还是一个早期领域,但它的成长迅速,城邦们也在其中积极布局,将对未来的城邦竞争力有着直接影响。

而最后,五大城邦与年初的宣言和姿态相比,各个城邦几乎都有了“回缩”的趋势。在调研的应用开发者和内容商中,较多调研对象表示,现在各个城邦对他们的态度已经不那么热络,有时候甚至会出现比较谨慎的态度,这在年初是不多见的。

相信这只是城邦发展中的必然过程,但这种“回缩”态度的时间长短、产生效果,将直接决定接下来几个季度的城邦表现。

腾讯领跑,新浪提升

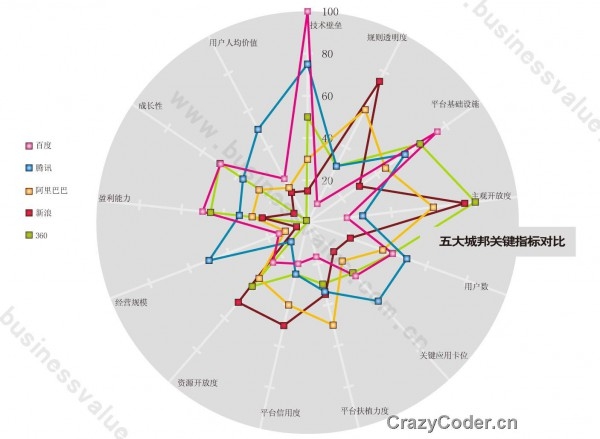

在2011年第二季度《中国互联网城邦竞争力报告》中,腾讯以700分的高分继续领跑;百度突破600分,以617分缩小了与腾讯的差距;值得一提的是,新浪虽然分数略有下降,但已经从最后一名向上升至第三位,与奇虎360并列;而淘宝这一季度在开放平台构建上并无太多动作,在其他4家提升的时候,下滑至最后一位,仅得到545分。

其中,衡量城邦先天所具有优劣势的“自然条件”维度,腾讯以极大的差距领先其他4个城邦,百度、淘宝、360各有优势,而条件最弱的是新浪,尤其在关键应用卡位和市场垄断地位上有不小弱势。

而在盈利、成长等评判城邦当前体格强健度的“城邦实力”维度,腾讯与百度分列第一、第二位,差距不大,淘宝与新浪位置较为靠后,淘宝弱于资本认同度和产品能力,新浪则在经营规模、成长性和产品能力上仍然较弱。

最后,衡量城邦是否能健康成长的“制度与文化”维度,最没有历史包袱的新浪以总分318分远超其他4个城邦,淘宝紧随其后,而百度和腾讯都因为规则体系和资源开放度等问题,位居最后。

城邦竞争力评估

百度

与上一次报告相比,百度在自然条件和制度与文化上都有了一定幅度的成长,可是在城邦实力上却有下降。这表面上看是一种奇怪的现象,因为百度的财报表现极为耀眼,制度与文化却并不彰显。

在自然条件中,百度的市场垄断地位与用户迁移成本都有了较大提升,这是因为在搜索市场,百度已经一家独大许久,在长期没有实质性竞争对手的环境下,这两者的增强应在情理之中。而城邦实力中,随着360财报出炉,资本认同度(市盈率)上5个城邦都出现了较大波动,影响最大的就是百度。而制度与文化上,百度的规则体系成熟度、规则透明度、扶植力度和主观开放度都有提升,虽然每一项的提升不是特别大,但累积起来则显得很明显。

对百度而言,其用户迁移、规则与文化上的短板正在被不断弥补,从另一个侧面来看,这是因为搜索引擎本身的“简单”,使得百度在城邦的进展中没有腾讯的结构复杂,也少了新浪的茫然。百度长期聚焦于“大搜索”的框计算战略,使得它在开放平台步伐中受益。

腾讯

腾讯虽然在整体城邦竞争力上还是很领先,但进入下半年,其劣势也相对越发显现了出来,相对之前,优势已经没有那么明显。

[Ok3w_NextPage]腾讯在自然条件的5个指标中几乎都排名榜首,与上次报告相比,只是在市场垄断地位上由第二位升到第一位,超过在电子商务领域保有绝对优势的淘宝。城邦实力上,腾讯也与之前相差无几。可是,最关键的地方是制度与文化,虽然因为巨额投资而在平台扶植力度上有所弥补,但规则透明度、资源开放度等指标,与其他城邦相比却都处于下滑态势。

到现在为止,除了耀眼的投资行为,腾讯还未能显现出整合多个平台、让每个平台都能协同互动的能力,在与开发者和合作伙伴的磨合中,也有着各自为政、难以统一的现象。如果这一现象不能在未来几个月得到改善,腾讯将会有自己平台的整个矩阵失衡的危机。

淘宝

在本次报告中,我们首次用淘宝取代了阿里巴巴集团,因为整个阿里巴巴的平台几乎大部分都由淘宝这个独立公司承担。在数据的获取上,淘宝在资本认同度等领域,对阿里巴巴B2B上市公司进行了借鉴。另外,作为非上市公司,有一些非公开数据,则采用了专家评定数字。

在5大城邦中,淘宝的竞争力排名最末,虽然有亮点,但在其他城邦都快速进步时,淘宝并没有显现出与它地位相匹配的城邦能力。在2011年年中,阿里巴巴经历支付宝风波,在此之后,淘宝的环境安全度有所提升,同样略有提升的则是用户迁移成本和用户数,整体自然条件变化不算太大;城邦实力中淘宝的盈利能力分数有所提升,可是在成长性、用户人均价值、舆论控制力等维度都有下降,使得整体城邦实力下降;在制度与文化上,虽然淘宝还是处于第二位,可是总分由 323分下滑至282分,平台扶植力度和主观开放度上下降尤其明显。

淘宝的优势在于它是一个天然的平台,在规则体系建立上有着很深的经验;同时淘宝还是一个电子商务平台,在变现能力上要领先于百度、新浪和360。可对淘宝而言,领域相对单一是个老问题,而在开放的步伐上落后于其他城邦,这或许将是在很长一段时间让淘宝竞争力缺失的新问题。

新浪

新浪是本次报告中排名唯一进步的城邦,与淘宝正好调换了位置。对新浪来讲,其自然条件上升明显,因为在用户数这一指标上有着远超其他城邦的成长,在用户迁移成本上也有微升。另外,因为微博已经成为一个公众舆论的平台,近期的多次社会事件讨论,使得新浪的环境风险虽然还不算高,但却有可能成为潜在的大问题。

城邦实力中,新浪的盈利能力和用户人均价值均有一定幅度的下降,可是在技术壁垒上却开始上升,这很大程度上是因为用户数增多产生的副作用,也表明在其平台逐渐变强的过程中,新浪的技术已经不再是明显的短板。

新浪在制度与文化中得分下滑较多,主要是因为其平台基础设施和应用总量与收益上的大幅下滑。新浪仅靠微博一己之力,在基础设施上虽然之前较高,但当其他城邦发力时,显得略有些后继无力,而应用总量与收益的问题与之类似。当然,如果新浪在城邦“磨合期”能抓住第二阶段,快速推进其应用的发展,或将再次夺回失去的分数。

当其他城邦发力时,新浪靠用户数和微博应用的自然增加而维持其地位,这样的排名上升并不稳妥。新浪需要有更多开放的姿态,以及与姿态对应的更加健全的制度,这是能支撑它真正挑战领先城邦的利器。

奇虎360

奇虎360的城邦位置基本上与上次报告相当,可是实际上其变化还是比较大的。最明显的变化是分数,总分下滑30分,这是因为在城邦实力和制度与文化上,360有了较多失分。

在自然条件上,奇虎360的环境安全度有了大幅提升,因为在3Q大战结束和上市之后,目前其地位已经有了进一步的稳固;可是其市场垄断地位却有所下降,在桌面客户端的争夺上,奇虎360并没有在这几个月显现出力量。城邦实力中,因为第二季度财报很漂亮,在盈利能力和成长性上奇虎360的上升是明显的,可用户人均价值仍然还不算高。而制度与文化经过上期报告的高分之后,奇虎360进入了平稳的发展阶段,并没有太多新的举措出现。在采访调研中,发现奇虎360在电子商务和网络游戏中,开放平台在盈利上起到了很大作用,这是一个积极的信号,只是奇虎360还需要将这种优势变成平台固化的价值,推进其制度性的竞争力增长。

本站作品均来自互联网,转载目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。

如有侵犯您的版权,请联系ziyuanglb#163.com(把#改成@),我们将立即处理。

© 2016-2024 管理资源吧 m.glzy8.com 电脑版 手机版

管理资源吧

管理资源吧