在电商如细菌般蔓延的时代,社会化导购有多重要?

首先看北美市场表现。2012年3月国际知名市场调研机构Bizrate Insights有一份调研,北美32%的网购用户因在类似Pinterest的社交图片分享网站看到图片而购买产品,其中26%的用户点击图片进入零售商网站购买,27%的网购用户在社交网站上看到了他们想买的产品,但因未在购物状态等原因未完成购买。

这些调查数据意味着,在网上零售这件事上,社会化媒体与电商的结合已经无法拒绝。根据美国电子商务科技公司Monetate的一份帮助客户实现营销策略最大化的报告,到今年年末预期Pinterest将会成为社交流量流向电子商务网站最大的驱动者,胜过Facebook或Twitter成为社会化电商第一神器。

Monetate的确不是一家大公司,但它因为向电商公司提供一系列的技术支持服务,而有机会研究超过20%的电商流量。

Pinterest对电商真的会那么重要吗?在中国,Pinterest的信徒如蘑菇街、美丽说们是否也会扮演那么重要的角色?中国的“社会化电商”什么样?蘑菇街、美丽说到底意味着什么??

亿邦动力网通过穷尽式调研国内类PIN(Pinterest)模式,详细梳理了这一模式在国内的发展现状和前景。

社会化电商到底是什么?

亿邦动力网在调研中发现,多家公司虽然都称自己为社会化电商,但是所表述的内涵又大不相同。

根据维基百科的定义,社会化媒体(social media)是组织、团体、个人基于网页和移动端的互动对话沟通平台,给与用户极大参与空间的新型在线媒体,包括博客、维基、播客、论坛、社交网络、内容社区等多种形态。换句话说,Web2.0时代以用户生成内容为主的一切媒体几乎都可以称作社会化媒体,只是根据用户之间关系的强弱社会化程度略有不同仅从概念上而言上,蘑菇街、美丽说、逛、花瓣等均属于社会化媒体,根据UGC(用户生成内容)和PGC(编辑生产内容)的区别,社会化程度略有不同。蘑菇街、花瓣内容完全由用户生产,社会化程度强,美丽说、逛由编辑生产内容,社会化程度略低。

同样根据维基百科的定义,社会化电商(Social commerce)被定义为电子商务的子范畴,指通过支持社会互动和用户推荐的社会化媒体、网络媒体帮助在线购物和销售服务。从这个定义上说,一切利用社会化媒体帮助购物都可以称作社会化电商,如Twitter Commerce (t-commerce)、Facebook Commerce (f-commerce),在国内人人网、微博、美丽说、蘑菇街等一切社会化媒体通过电商实现商业化的行为都是社会化电子商务。

一些学者从商家和用户的角度又略有区分,将商家在线的社会化互动称为social commerce(社会化电子商务),从用户角度的行为称为social shopping(社会化购物),蘑菇街等模式多是基于帮助用户选择购物,因此更愿意称自己social shopping。但是,有一个东西是相同的。在社会化媒体这个大的范畴中,蘑菇街、美丽说为代表的类PIN模式有一个共同的核心属性——精选,从过剩的阅读信息、商品信息、图片信息等各类信息中帮助用户精选出最符合用户需求的东西,给出最适合用户的解决方案。如指阅是精选媒体阅读信息,蜂向标是给用户全方位的化妆品解决方案,蘑菇街是服饰类精选,花瓣、我喜欢等是图片精选。

这些精选类社会化媒体与购物结合,则可以统称为社会化导购,属于社会化电商的子集,通过帮助用户在海量商品信息中发现最适合自己的商品获取一定分成的佣金,典型代表为蘑菇街、美丽说等直接将用户导向电商网站的模式。

[Ok3w_NextPage]但是,现阶段,社会化导购往往被认为直接等同于社会化电商的全部。

花瓣、堆糖、拼范等类PIN模式虽然当前与购物没有直接关系,为纯粹的图片分享社区,但根据PIN的发展轨迹,此类分享社区积累一定用户量后,通过直接对接电商网站导流量仍是其商业化的主要方式。

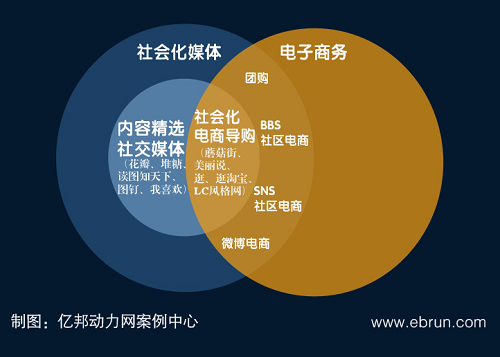

图一:社会化导购范畴

注:业界对社会化导购平台的区分主要是根据其盈利方式划分的。如果主要的盈利方式是通过向在线购物网站导流获取佣金者,为强导购性,主流盈利方式偏广告等方式的偏媒体属性。

怎么就火了它了?

Pinterest 在美国的确已经对电商产生了举足轻重的作用。BlogHer 2012年2月份的数据显示,Pinterest 81%的活跃用户相信该网站信息和建议, 47%的美国女性社交网络用户表示Pinterest上的推荐影响了购买决策。

在国内,纯PIN模式的图片分享网站如花瓣等相对发展较晚,节奏也较慢,蘑菇街、美丽说等直接与淘宝商品信息对接的类PIN社会化导购反而最先爆发,这与美国并不一致。

为什么会出现这种情况?

亿邦动力网在对各大平台公司调研之后发现,中国在线零售市场独特的成长模型,是促成中国的PIN类模式的发展路径与美国大不相同的主要原因

1、商品信息过剩,有效流量价值被放大。

截至现在,中国在线零售商品已经超过了10亿件,商品信息过剩,流量(尤其是有效流量)成为中国电商最急缺的资源;同时,社会化是整个互联网的热点,但社会化媒体一直以来却深陷商业化困境。在这个问题上,一旦结合点出现,立刻就有机会出现“干柴烈火”之势。

2、除了机器推荐和检索之外,用户更需要有价值的导购。从购物行为上看,有三种主流形态:第一种是有明确的品类和型号,可以通过搜索解决。第二是只有品类,比如想买一个舒适的家居鞋、帅气的夹克衫,这是感性的品类需求,无法直接用搜索来解决。第三种是没有任何诉求,只是逛一逛,可能看见好的买,也可能不买。

购物的后两种形态是很普遍的过程,但购物搜索无法满足这两种形态。相反,社会化导购则能通过达人、编辑、用户的分享推荐,通过人和人之间的标签做商品的匹配来实现。

3、Pinterest为社会化导购爆发提供了目前最恰当的产品支持。Pinterest的“图片+评论”瀑布流形式大大降低了分享“喜爱、兴趣”的成本和门槛。

实际上,在Pinterest出现前,55BBS等已经在做购物导购的事,美丽说最初创业的想法也是实现分享购物,尝试过多种方法和产品。最早的堆糖与Pinterest同期成立,最初也是借鉴豆瓣、大众点评的方式。直到Pinterest出现,美丽说、蘑菇街、堆糖等纷纷采用该产品,才最终引爆了社会化导购。

4、服饰类用户消费需求与PIN产品的完美匹配。

目前国内网上零售的品类中,服装服饰无疑是最大品类,女人则是主要用户。服装服饰类消费者的核心诉求是款式、大小、颜色,表现为通过逛、看图、挑选来完成,瀑布流华丽的图片呈现形式和丰富的评论信息充分满足了这类需求。

相反,在化妆品、母婴、3C等品类,PIN产品并不能完全满足消费行为需求,因此尚未能产生优秀的平台。如化妆品注重闻、看色香味膏体和涂抹上妆效果,母婴类则需要激发母亲对孩子的某种情绪,这些不同的购物行为和需求则是瀑布流无法满足的。

在以上四类因素推动下,社会化导购们开始呈现出了超过市场预期的爆发力。

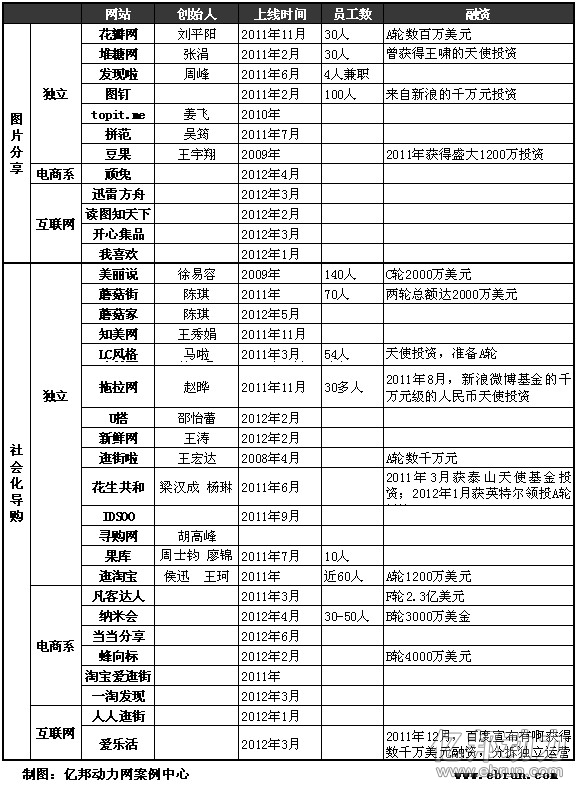

(已获得融资的社会化导购企业)

门派之分

在中国做互联网模式,要讨论成败问题,必须考虑到非产品和技术之外的诸多因素。亿邦动力网在与各家平台、包括潜在进入者的沟通中发现,社会化导购的门派之分,需要考虑到多种因素,而这些因素,均有可能是决定未来成败的关键因素。

[Ok3w_NextPage]如果根据团队背景的不同,目前市场上的社会化导购平台可以分为三大类:

第一是互联网系:多为基于用户购物体验的独立平台,如蘑菇街、美丽说等。此类平台创业者多为纯互联网,平地起高楼,精于用户体验,强调产品,是最先验证PIN产品导购模式者,发展速度也很快,已经树立了一定的先发优势;

第二类是电商系,为是电商企业创立的分享平台或频道。电商企业一方面是导购模式流量去向的最大受益者,另一方面类PIN模式可以帮助提高其原有用户的分享互动。出于对流量入口的保护争夺和提高用户互动,电商企业对类PIN模式觉察较早,布局较早,但一直没能想清楚该模式的价值,未能发力。

如淘宝系的顽兔、哇哦、一淘发现等,此外还有当当乐享、凡客达人、纳米会。此类平台通常有两种做法,一种是在原网站内建立子频道,另一种是推出独立域名的平台,但整体而言,都属于尝试性业务,并且未脱离其母体。

第三是流量系,为流量巨头们推出的分享平台,如腾讯系的读图知天下,人人系的人人逛街、迅雷系的迅雷方舟等。此类互联网巨头最大的优势就是流量,导购模式让他们看到了最直接快速的流量变现方式。但大公司产品众多,目前,这些社会化导购产品还未被列入该公司未来的核心战略,起步晚,发力弱。

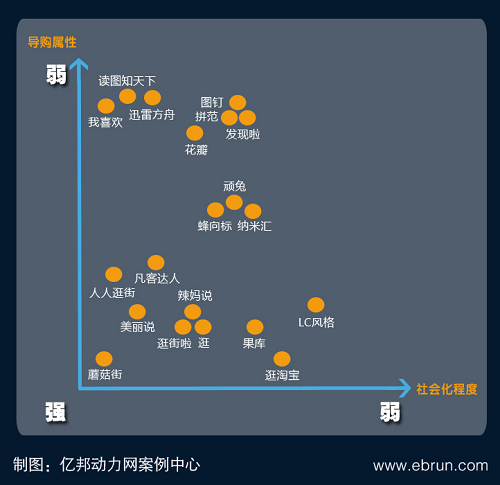

除创业背景外,从导购属性强弱纬度和社会化程度强弱两个维度,更能充分解读导购模式。

图三:从导购属性和社会化程度两个维度看社会化导购分布

从图三可以看到,从蘑菇街、逛淘宝的强导购属性到图钉、开心集品等的强媒体属性,导购属性趋弱,媒体属性趋强。美丽说正从原有的导购模式转型媒体,LC风格网、逛等初期内容的生产全部由编辑生产,用户基本还未产生内容,更偏媒体。到读图知天下、迅雷方舟等则呈纯媒体特征,目前并没有直接的导购行为,但未来导购极有可能将是其最直接的商业模式。

根据社会化属性的强弱,从左至右社会化程度递减,花瓣、蘑菇街为纯粹的UGC模式,社会化程度高,美丽说转型中加强了编辑能力,社会化程度削弱,LC风格网等则为纯粹的编辑主导,社会化程度最弱。

区分导购平台们社会化程度高低的标准有三:第一、内容生产模式,用户生产为主的平台的社会化程度,高于编辑生产为主的平台;第二、产品推荐的权重,编辑推荐权重高的算法的社会化程度,低于用户权重高的算法;第三、用户之间的关系,如果更强调少数人的声音,则偏媒体,如果更强调群体声音,则偏社会化。

江湖最好的时光,是尘埃未落定时。社会化导购,正处于这个最好的阶段。

必须面对的瓶颈

通过深入调研当前30多家社会化导购网站,走访多位电商和社会化导购人士,亿邦动力网得出如下几个基本判断:

1 、社会化导购本身必将走向细分和差异化

社会化导购是根据用户行为和习惯推荐最匹配的产品,用户受年龄、性别、教育背景等多种因素的影响,消费习惯大不相同,不同品类如服饰、3C、母婴、家居等的购物消费习惯完全不同。同时,社区是一种文化,每个消费群体形成的圈子都有很强的排外性,不同的消费行为和兴趣的人很难融入。

主要是以产品为核心而产生的用户行为的差异,社会化导购最终将走向细分垂直。不同的细分类目,如化妆品、食品、家居将有更适合该品类消费行为的产品出现。如纳米汇CEO刘明勇就强调,瀑布流不适合化妆品消费习惯,视频、美妆攻略等更符合化妆品的消费。如蘑菇街推出蘑菇家,逛则强调根据用户不同的生活场景为用户提供解决方案。

2、社会化导购不可能产生重量级公司

亿邦动力网深入行业调查后发现,导购的核心价值是通过挖掘用户需求,匹配用户需求,辅助用户做购物决策。导购产生的前提是商品信息的过剩,目前主要依附于淘宝,未来就算流量导向B2C,仍是一个依附性产业。

[Ok3w_NextPage]从匹配用户需求和产业链两个层面来说,社会化导购都不可能产生重量级规模的公司,导购是一个电商格局的表现者而非改变者,未来最多只有10个左右细分的较大规模导购网站。

而根据花瓣网CEO刘平阳的预测,导购市场最多会占电商市场的30%份额,约150亿规模。

3、随着电商品牌化的加强, B2C份额上升、C2C份额下降是电商的大趋势,受这个趋势影响,导购市场未来将面临一大“劫”。

导购之所以繁荣的一个前提,就是用户需要“淘”,需要口碑之间的“淘”,而不是设计师和品牌商主导的“淘”。而网上零售走向品牌化,则注定“淘”的需求会被强烈弱化,从而牺牲导购的土壤。网上零售从“淘宝式”向“天猫式”转型越快,导购平台转型的痛苦越大。

未来过度依赖于淘宝的导购网站受挑战最大,像“逛”这样的从生活场景切入的平台,相对受影响较小。

无法忘却的对手

目前依托于类PIN产品的社会化导购主要有三种做法,一种是从导购切入,再上升至社会化媒体,如美丽说正转型时尚社会化媒体;第二种是从社会化媒体切入积累用户后再导购变现,如花瓣、图钉等;第三类是专注于做社会化导购,如蘑菇街,在加强原有原有服饰类导购社会化程度、转化率的同时,针对家居类消费需求推出蘑菇家。

无论哪种方式,都是一个关于互联网、电商流量入口的争夺,因此势必面临三种竞争力量。

1、老牌社会化媒体如人人网、天涯、微博等。社会化媒体一直一来面临商业化挑战,除了广告之外并没有成熟的盈利模式,随着电商的发展,此类社会化媒体与电商的结合无疑是一个盈利的方向,这其中导购是对电商最有价值的方式。

2、巨头的杀入。腾讯已推出了读图知天下,360推出了我喜欢、人人网推出了人人逛街、开心人也推出了开心集品,甚至迅雷也推出了迅雷方舟。这些互联网流量巨头的杀入,势必从流量端拉升新创业公司获取流量的门槛,从导购端亦会分去大量份额。虽然PIN产品是一个社会化程度极高的产品,流量巨头要将原有的流量形成社会化并不容易,但将巨额流量转化成导购收入,还是相对容易。

3、传统时尚杂志等媒体的互联网化。传统时尚杂志在互联网时代一直被边缘化,未能找到合适的互联网化途径,PIN产品的诞生为其提供了可能的方式,借力PIN产品和原有强大的时尚编辑、品牌资源,做社会化导购这件事对其来说并不难。美丽说从导购起家后通过签约网络达人、增强时尚编辑团队等方式走向时尚媒体,美丽说的成功路径将是时尚媒体最好的互联网化路径。

社会化导购的繁荣,既是社会化电商之幸,又因为其的发展速度过快,为未来留下更多变数。社会化导购只是社会化电商的一个子集,是开启社会化电商的一个切口,在这个先驱身后,更多的社会化媒体与电商的结合方式、更多潜在竞争者的出现,将极有可能摧垮目前看上去已经略具雏形的市场格局。(施玮)

文:亿邦动力网

本站作品均来自互联网,转载目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。

如有侵犯您的版权,请联系ziyuanglb#163.com(把#改成@),我们将立即处理。

© 2016-2025 管理资源吧 m.glzy8.com 电脑版 手机版

管理资源吧

管理资源吧