年终奖的临界点是怎么回事呢?原因是从2009年起,税务总局规定按照下面的方法计算年终奖的个人所得税。

这样就导致了年终奖临界点问题

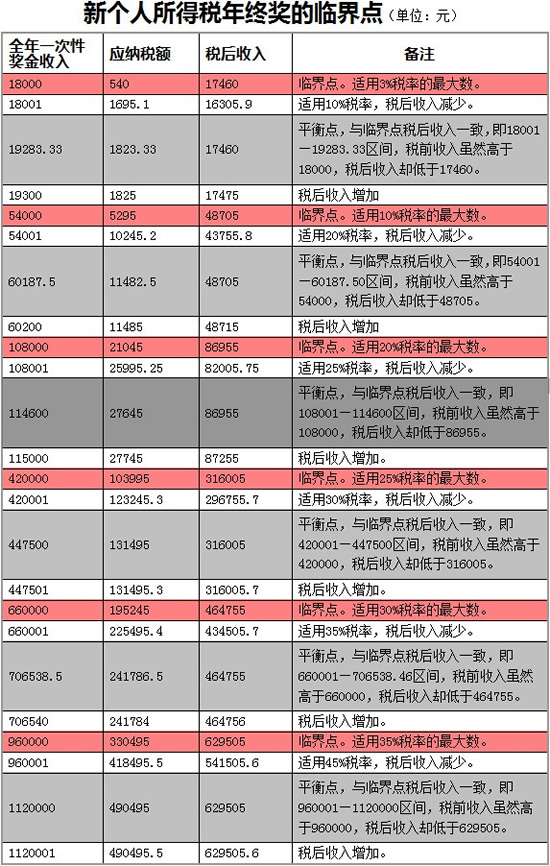

18,000元,除以12得1500.00,对应税率3%,速算扣除数0,税金18000*3%=540元;

18,001元,除以12得1500.83,对应税率10%,速算扣除数105,税金18001*10%-105=1,695.10;

发18001元比18000元多纳税1155.1元;

发54001元比54000元多纳4950.2元;

发108001元比108000元多纳4950.25元;

发420001元比420000元多纳19250.3元;

发660001元比660000元多纳30250.35元;

发960001元比960000元多纳88000.45元。

为什么现行个税法规要留下这么一个漏洞呢?

个人理解,税总不鼓励单位和个人采用这种巨额年终奖的薪酬方式,故意留下了这么一个让年终奖实际税负高于月薪实际税负的“漏洞”。

此外,还有一个原因:2009年之前,所谓“年终奖”“第十三个月工资”“年底双薪”执行的是“双薪制”计税法。

这个双薪制计税法就是把年终奖当做一个月的收入,而且不扣起征点计算个人所得税。对于年终奖金额和平时月薪差额不大的人来说,税并不是很重。但是对于年终奖很高,甚至超过全年月薪之和的人,那么税就很高了。以18000的年终奖举例,依照双薪制计税法,现在就是税率25%,速算扣除数1,005 ,税金3,495.00。比540或者1695都要高出一大截。

所以2009年,税总发文取消了“双薪制”计税法,参见:双薪不再按月薪单独计征个税

现在的计税方法比较双薪制,就是通过把年终奖除以12来确定一个较低的税率。会让税金大幅下降。

但是使用速算扣除数并不相应的乘以12,就出现了临界点问题。

本站作品均来自互联网,转载目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。

如有侵犯您的版权,请联系ziyuanglb#163.com(把#改成@),我们将立即处理。

© 2016-2025 管理资源吧 m.glzy8.com 电脑版 手机版

管理资源吧

管理资源吧